Pagar contribuições do INSS com uma alíquota de 20% não implica necessariamente em uma aposentadoria de valor alto.

Embora essa alíquota seja a maior da previdência, muitas pessoas acreditam que contribuir com 20% para o INSS resultará em uma aposentadoria melhor, o que é um equívoco.

No final das contas, pagar com 20% nem sempre será a melhor opção.

Por isso, vou explicar e desmistificar essa crença especialmente para você.

Aqui na Ingrácio, já nos deparamos com situações em que segurados optaram por contribuir com uma alíquota reduzida e conseguiram economizar mais de R$ 7.000,00 em 5 anos.

Então, se você deseja saber a verdade sobre as contribuições com a alíquota de 20%, acessou o conteúdo certo.

Permaneça aqui e acompanhe este artigo para entender tudo sobre o assunto.

As três alíquotas do INSS: 20%, 11% e 5%

Entenda! A expressão ‘alíquota’ significa o percentual (%) utilizado para determinar a quantia devida em relação a uma base de cálculo.

Ou seja, a alíquota de contribuição significa a porcentagem sobre um determinado valor que deve ser pago ao INSS.

Só que a alíquota de 20% não é a única do INSS.

Quando se trata dos contribuintes individuais e dos segurados facultativos, você precisa saber que existem três possíveis alíquotas de contribuição:

- Plano normal: alíquota de 20%;

- Plano simplificado: alíquota de 11%;

- Plano do facultativo baixa-renda e Plano do MEI (Microempreendedor Individual): alíquota de 5%.

Plano normal: alíquota de 20%

A alíquota do plano normal equivale ao pagamento da quantia de R$ 282,40 ao INSS.

Ou seja, essa é a alíquota de 20% do salário mínimo vigente (R$ 1.412,00 em 2024), aplicável aos contribuintes autônomos e aos segurados facultativos.

Portanto, caso você escolha contribuir com 20%, será possível pagar a previdência com qualquer valor entre o salário mínimo e o teto do INSS (R$ 7.786,02 em 2024).

Esses valores representam os limites mínimo e máximo para o salário de contribuição.

Plano simplificado: alíquota de 11%

A segunda opção é pagar o INSS pelo plano simplificado, com a alíquota de 11% – o equivalente a R$ 155,32 de um salário mínimo vigente em 2024 (R$ 1.412,00).

No caso, a alíquota de 11% é possível para os autônomos que não prestam serviço e nem têm relação de emprego com pessoa jurídica, e também para os segurados facultativos.

Importante! Preste atenção, porque a alíquota de 11% possui algumas ressalvas.

Ressalvas da alíquota de 11%

A alíquota de 11% só pode ser paga se a sua base/salário de contribuição for de um salário mínimo (R$ 1.412,00 em 2024).

Neste caso, portanto, você ficará limitado à contribuição de um único salário mínimo.

Além disso, ao optar pela alíquota de 11%, você abrirá mão de considerar os períodos pagos ao INSS para a concessão de uma aposentadoria por tempo de contribuição.

Melhor dizendo, suas contribuições apenas vão contar para uma aposentadoria por idade, para manter sua qualidade de segurado e para o acesso a benefícios não programáveis.

Saiba! Benefícios não programáveis são os por incapacidade e a pensão por morte.

Plano do facultativo baixa-renda e Plano do MEI (Microempreendedor Individual): alíquota de 5%

A terceira e menor alíquota é a de 5% do facultativo de baixa-renda e do MEI (Microempreendedor Individual), equivalente a R$ 70,60 de um salário mínimo.

Lembre-se! Em 2024, o salário mínimo vigente é de R$ 1.412,00.

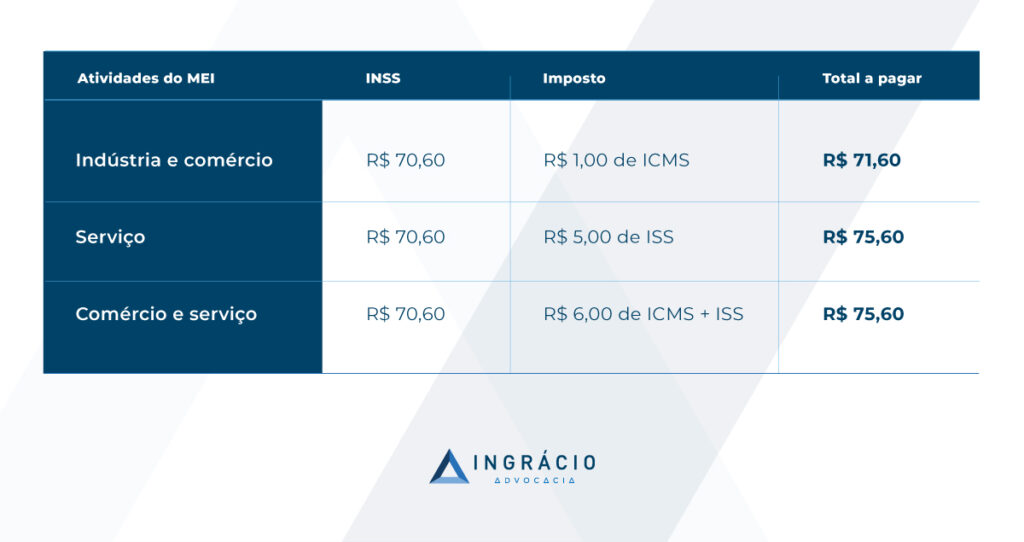

Como funciona a contribuição para os MEIs?

No caso dos contribuintes individuais, apenas os MEIs podem contribuir com 5%.

Saiba! A contribuição do MEI é feita pelo DAS (Documento de Arrecadação do Simples Nacional), em que o microempreendedor paga sua contribuição previdenciária + os tributos correspondentes à categoria da atividade exercida.

Por exemplo, se você é MEI e exerce atividade na área da indústria ou comércio, também deve pagar R$ 1,00 de ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Desta maneira, sua contribuição mensal ficará em R$ 71,60.

De outro modo, se você presta um serviço, terá que adicionar o ISS (Imposto sobre Serviços) de R$ 5,00 à sua contribuição.

Nesta hipótese, seu recolhimento mensal ficará em R$ 75,60.

Por fim, se você exerce ambas as atividades, deverá pagar tanto o ICMS quanto o ISS. Assim, sua contribuição mensal será de R$ 76,60.

Como funciona a contribuição para os segurados facultativos?

No caso de você ser um segurado facultativo, que pertence à família de baixa-renda e se dedica a atividades domésticas, pode contribuir com a alíquota de 5%.

| Requisitos para o facultativo pagar o INSS com a alíquota de 5%: – Fazer parte de uma família de baixa-renda; – Não possuir renda própria; – Dedicar-se somente às atividades domésticas de sua casa; e – Possuir inscrição ativa no CadÚnico (Cadastro Único para Programas Sociais). |

Qual a vantagem de pagar o INSS na alíquota de 20%?

Provavelmente, agora você esteja se perguntando: “Poxa! Se tem uma alíquota mais baixa, de 5%, por que devo pagar o INSS com a maior alíquota, de 20%?”.

Na realidade, existem algumas vantagens.

Preste atenção nos próximos tópicos e confira as três principais vantagens de pagar o INSS na alíquota de 20%.

- Primeira vantagem: aposentadorias por tempo de contribuição;

- Segunda vantagem: CTC (Certidão de Tempo de Contribuição);

- Terceira vantagem: cálculo da média.

Primeira vantagem: aposentadorias por tempo de contribuição

A primeira vantagem, considerada a principal dentre as vantagens, é que as contribuições com a alíquota de 20% vão contar para as aposentadorias por tempo de contribuição.

Atenção! A aposentadoria por tempo de contribuição não deixou de existir.

Quando a Reforma da Previdência entrou em vigor no dia 13/11/2019, a nova norma definiu, pelo menos, quatro regras de transição para a aposentadoria por tempo de contribuição.

- Regra de transição da aposentadoria por pontos;

- Regra de transição da idade mínima progressiva;

- Regra de transição do pedágio de 50%;

- Regra de transição do pedágio de 100%.

O objetivo de uma regra de transição é fazer com que o segurado que já contribuía para o INSS antes da Reforma não seja tão prejudicado pelas novas regras.

Segunda vantagem: CTC (Certidão de Tempo de Contribuição)

A segunda vantagem de contribuir com a alíquota de 20% é a possibilidade de você emitir a Certidão de Tempo de Contribuição (CTC).

Entenda! A CTC é o documento/certidão que comprova seu tempo de contribuição e seus respectivos salários em outro regime de previdência.

Para entender melhor a CTC, acompanhe o exemplo do Jurandir.

Exemplo do Jurandir

Jurandir foi um contribuinte individual no início de sua vida profissional. Naquela época, ele fez recolhimentos para o INSS com a alíquota de 11%.

Ele permaneceu contribuindo com 11% durante 5 anos.

Após esses 5 anos, Jurandir começou a trabalhar na Prefeitura do município de Curitiba.

Como servidor público, precisou se vincular ao RPPS (Regime Próprio da Previdência Social), que é diferente do RGPS (Regime Geral da Previdência Social).

Com a mudança de trabalho, Jurandir precisará fazer uma complementação.

O objetivo disso será considerar o tempo de contribuição no INSS/RGPS (5 anos) para a aposentadoria à qual ele terá direito futuramente no RPPS.

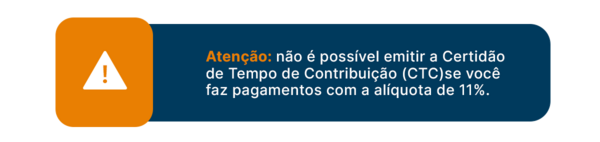

Atenção! Caso você faça pagamentos com a alíquota de 11%, saiba que não será possível emitir a CTC (Certidão de Tempo de Contribuição).

Se o pagamento das suas contribuições for com 20% ou, então, se você fizer contribuições com uma alíquota reduzida e depois complementar, aí sim conseguirá emitir a CTC.

Nessa situação, você conseguirá se aposentar quando transferir o período do INSS/RGPS para o RPPS (Regime Próprio de Previdência Social).

Terceira vantagem: cálculo da média

A terceira vantagem é que a contribuição de 20% pode impactar no cálculo da sua média e, consequentemente, no valor da sua aposentadoria.

Quando você escolhe pagar com alíquotas reduzidas, de 5% ou de 11%, você fica limitado à base de contribuição de um salário mínimo.

E isso não ocorre quando uma contribuição é paga com a alíquota de 20% sobre um valor acima do salário mínimo.

| Saiba! Com a alíquota de 20%, você pode contribuir com qualquer valor entre o salário mínimo e o teto do INSS. |

Então, a partir do momento em que você inclui os meses em que sua base/salário de contribuição é maior que o mínimo, isso pode gerar um impacto positivo no cálculo da sua média.

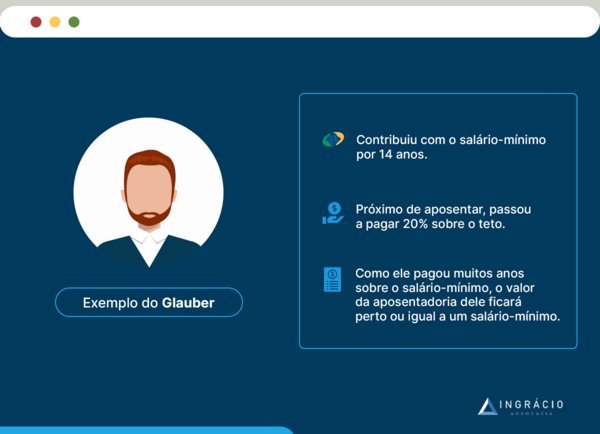

Exemplo do Glauber

Durante 14 anos, Glauber pagou o INSS com base em um salário mínimo.

Como ele está próximo de se aposentar por idade e falta apenas um ano de contribuição, optou por fazer o pagamento desse último ano (12 meses) com base no teto do INSS, que corresponde a 20% do valor máximo.

- Teto do INSS (2024) = R$ 7.786,02;

- 20% de R$ 7.786,02 = R$ 1.557,20.

Considerando que a contribuição no teto do INSS representa mais de R$ 1.500,00 em 2024, Glauber pagou um valor considerável.

Como os 14 anos de contribuição serão considerados no cálculo da média e no coeficiente, é provável que o valor do benefício de Glauber seja equivalente a um salário mínimo.

Sabe o que aconteceu? Um desperdício de dinheiro que poderia ter sido evitado.

- Um ano recolhendo pelo teto do INSS = R$ 18.684,24;

- Um ano recolhendo com a alíquota de 11% = R$ 1.863,84.

Portanto, recolher pelo teto do INSS, nessa comparação, geraria um prejuízo de R$ 16.820,40 para Glauber.

Qual a desvantagem de pagar o INSS na alíquota de 20%?

A principal desvantagem de pagar o INSS na alíquota de 20% é que o órgão previdenciário leva em consideração a base de cálculo das contribuições.

Isso significa que se você contribuir a vida inteira com base em um salário mínimo, o valor da aposentadoria que você receberá no futuro também será de um salário mínimo.

Na prática, muitos segurados contribuem com alíquotas menores.

Mas, em determinado momento, resolvem contribuir com 20% (também sobre o salário mínimo), achando que vão receber uma aposentadoria alta.

Só que depois se frustram quando recebem a concessão de seus benefícios, exatamente porque o INSS não considerou o valor a mais que foi pago, e sim a base de cálculo.

Qual é a melhor quantia para contribuir para o INSS?

Depende! Antes de contribuir com uma determinada quantia para o INSS, o recomendado é realizar um planejamento previdenciário.

Um dos principais objetivos desse tipo de planejamento, que irá considerar sua situação específica, é garantir que seu dinheiro não seja desperdiçado ou jogado fora.

Por meio de um planejamento, você conseguirá compreender os passos necessários a serem seguidos e, inclusive, identificar o momento em que vale a pena aumentar suas contribuições para garantir uma boa aposentadoria.

Aliás, você também poderá descobrir que não compensa aumentar o valor das suas contribuições e pagar o INSS com a alíquota máxima (20%).

Na verdade, você pode constatar que a melhor estratégia é contribuir com o mínimo, especialmente se não for possível escapar de um determinado valor de benefício.

Portanto, se seu interesse é se sentir seguro, converse com seu advogado de confiança, especialista em direito previdenciário, e faça um planejamento.

Cuidados na hora de contribuir para o INSS

Você precisa ter alguns cuidados ao contribuir para o INSS.

O principal cuidado diz respeito à sua base de contribuição.

Se ao longo da sua vida contributiva você pagar o INSS com base no salário mínimo (independentemente da alíquota), seu benefício será equivalente a um salário mínimo.

Mesmo que você faça contribuições elevadas e com variações ao longo do seu histórico, ainda assim será provável que seu benefício fique limitado a um salário mínimo.

Atualmente, o cálculo da maioria das aposentadorias considera o tempo de contribuição dos segurados.

Nesse ponto, é natural que você se questione como funciona o coeficiente que será aplicado no valor dos seus benefícios.

O coeficiente começa em 60% e tem um adicional de 2% ao ano que excede:

- 15 anos de contribuição para a mulher; e

- 20 anos de contribuição para o homem.

Às vezes, você pode contribuir pelo teto do INSS ao longo da vida inteira e, no final das contas, isso não ser benéfico para o seu caso.

Portanto, é sempre importante contar com auxílio jurídico e/ou fazer um planejamento previdenciário.

Exemplo da Margareth

Imagine a situação da segurada Margareth. Ela pagou 15 anos de contribuição pelo teto do INSS.

Quando o valor do benefício de Margareth for calculado, haverá uma redução, já que, anualmente, o valor de correção não acompanha o reajuste do teto do INSS.

Por isso, é provável que ocorram perdas ao longo dos anos.

Tanto Margareth quanto você apenas vão receber o equivalente a 60% de suas médias.

Mesmo com uma média próxima do teto, dificilmente alguém receberá um benefício equivalente ao teto do INSS se:

- não tiver no mínimo 35 anos de contribuição (mulher);

- não tiver no mínimo 40 anos de contribuição (homem).

Atenção! Nas regras que aplicam o coeficiente, o tempo de contribuição de 35/40 anos é necessário para que você consiga o coeficiente de 100%.

Justamente por isso, reforço a necessidade de você fazer um planejamento previdenciário. Por meio dele, você conseguirá saber qual é o melhor caminho a seguir.

Análise de caso: exemplo prático do José

Agora é hora de analisarmos um caso prático e real, o exemplo do José.

Por meio dessa análise, vou mostrar que nem sempre pagar o INSS com a maior alíquota de todas (20%) resultará em um valor de aposentadoria satisfatório.

Depois de anos contribuindo para a previdência, o que importa é ter retorno. Principalmente, quando você resolve aumentar o valor das suas contribuições ao INSS.

Como isso implica em investimento, nada mais justo do que obter algum retorno financeiro.

Mas, vamos prosseguir com a análise de caso. Continue comigo.

Logo abaixo, você pode conferir a tabela do planejamento previdenciário do segurado José.

O segurado José vai ter a possibilidade de se aposentar a partir de 25/07/2031.

Para você entender o melhor caminho que José poderá seguir, acompanhe a simulação de três hipóteses de contribuição.

- Primeira hipótese: contribuições como MEI;

- Segunda hipótese: contribuições como contribuinte individual (três salários mínimos);

- Terceira hipótese: contribuições como contribuinte individual (teto do INSS).

Primeira hipótese: contribuições como MEI

Se José fizer contribuições como MEI (Microempreendedor Individual), que é sua situação atual, o valor será de: R$ 70,60.

- 5% sobre um salário mínimo (R$ 1.412,00 em 2024);

- 5% de R$ 1.412,00 = R$ 70,60.

Segunda hipótese: contribuições como contribuinte individual (três salários mínimos)

Se José passar a contribuir como contribuinte individual, com uma alíquota de 20% sobre três salários mínimos (R$ 4.236,00 em 2024), o resultado será de: R$ 847,20.

- 20% sobre três salários mínimos (R$ 4.236,00 em 2024);

- 20% de R$ 4.236,00 = R$ 847,20.

Terceira hipótese: contribuições como contribuinte individual (teto do INSS)

Por fim, se José também fizer o pagamento com uma alíquota de 20%, só que sobre o teto do INSS (R$ 7.786,02 em 2024), o seu resultado será de: R$ 1.557,20.

- 20% sobre o teto (R$ R$ 7.786,02 em 2024);

- 20% de R$ 7.786,02 = R$ 1.557,20.

Como José vai completar 65 anos de idade em 2031, ele somente poderá se aposentar pela regra de transição da aposentadoria por idade em 2031.

Mas veja que interessante.

Se você comparar o valor de contribuição mensal, a diferença é considerável.

Como microempreendedor (5%), o valor da contribuição de José será de R$ 70,60.

Por outro lado, se José fizer uma contribuição de 20% sobre três salários, o valor mensal que ele terá que pagar aumentará exponencialmente. Passará a ser de R$ 847,20.

Se você comparar o investimento que José vai fazer, encontrará os seguintes resultados:

- Como MEI: o investimento será de R$ 7.060,20;

- Com três salários: o investimento será de R$ 84.720,00.

Além dos meses ‘comuns’ do ano, é importante lembrar que tem 13º salário e períodos ‘quebrados’ quando o segurado atinge a idade no decorrer do ano.

Entenda! Tudo isso vai refletir no ROI Previdenciário (ROI significa Retorno sobre Investimento na sigla em inglês).

José até vai conseguir aumentar o valor de seu benefício se ele fizer o pagamento sobre dois salários mínimos. Neste caso, ele passará de um benefício de:

- R$ 3.772,30 para R$ 3.875,87.

Como o investimento tem uma diferença de cerca de R$ 77.660,00, José terá prejuízos, considerando uma projeção até seus 80 anos de idade.

O aumento que ele vai ter em sua aposentadoria não justificará esse gasto.

E a mesma situação pode ser observada na terceira hipótese.

José vai ter uma diferença um pouco maior no valor de sua aposentadoria, de:

- 3.772,30 para R$ 4.172,09.

Embora o ROI de José aumente de R$ 1.002.544,19 para R$ 1.014.640,22, é uma diferença muito pequena, que não vai valer a pena.

Além disso, como o investimento aumentaria muito, o ROI da contribuição pelo mínimo seria o mais vantajoso, estimado em R$ 1.051.150,60.

Já que se trata de uma diferença de R$ 77.660,00 (R$ 84.720,00 – R$ 7.060,00) a título de contribuição, vai demorar muito para que José consiga recuperar esse valor.

Além do mais, os valores atuais serão considerados.

O valor do salário mínimo é corrigido anualmente.

Então, se José optar por contribuir com dois salários, ele precisa lembrar que o valor de suas contribuições será reajustado todo ano.

Geralmente, os reajustes acontecem no mês de janeiro.

Como pagar o INSS?

Quem é contribuinte individual (autônomo) que não presta serviço para pessoa jurídica, segurado facultativo ou MEI, pode pagar o INSS por GPS (Guia da Previdência Social).

Se você se enquadra em alguma dessas categorias, analise o passo a passo a seguir para emitir e pagar suas próprias guias.

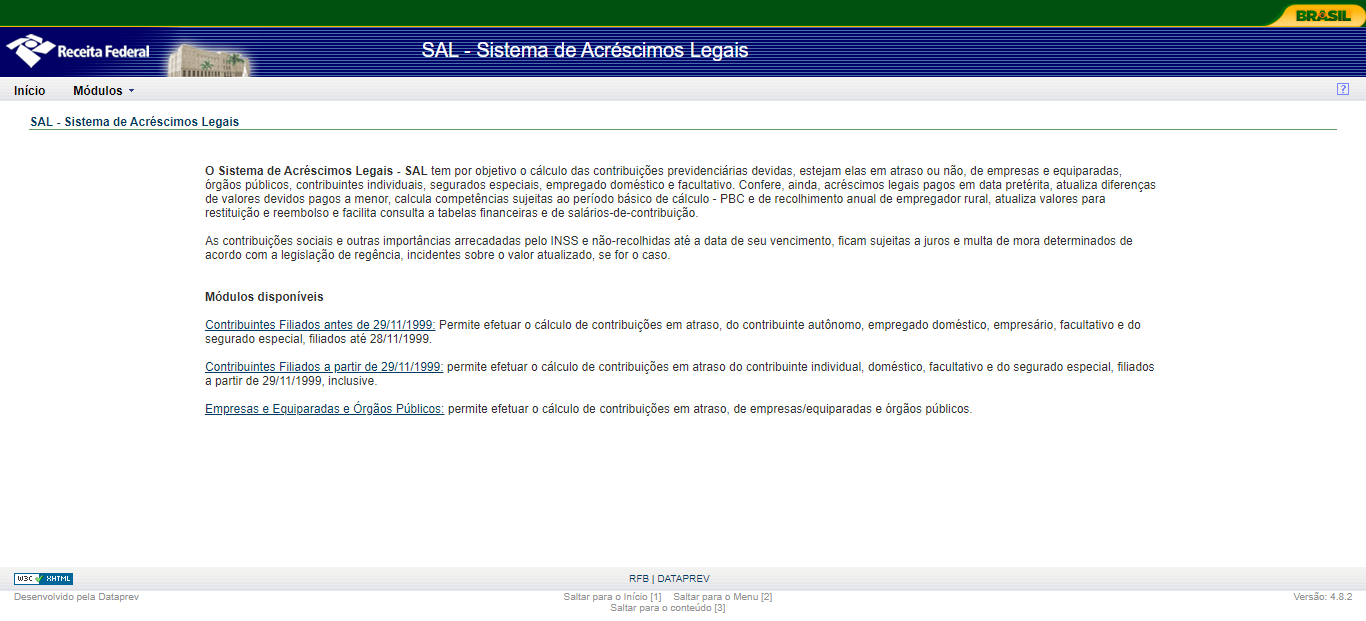

Passo 1

Entre no SAL (Sistema de Acréscimos Legais), que é um site da Receita Federal:

Passo 2

Selecione um dos três módulos disponíveis na página inicial do SAL.

- Contribuintes Filiados antes de 29/11/1999: Permite efetuar o cálculo de contribuições em atraso, do contribuinte autônomo, empregado doméstico, empresário, facultativo e do segurado especial, filiados até 28/11/1999.

- Contribuintes Filiados a partir de 29/11/1999: permite efetuar o cálculo de contribuições em atraso do contribuinte individual, doméstico, facultativo e do segurado especial, filiados a partir de 29/11/1999, inclusive.

- Empresas e Equiparadas e Órgãos Públicos: permite efetuar o cálculo de contribuições em atraso, de empresas / equiparadas e órgãos públicos.

Passo 3

Selecione a sua categoria:

- Contribuinte individual;

- Doméstico;

- Facultativo;

- Segurado especial.

Passo 4

Insira o número do seu NIT/PIS/PASEP.

Passo 5

Leia suas informações pessoais e, se tudo estiver correto, clique em “Confirmar”.

Passo 6

Digite a competência / mês que deseja pagar e o seu respectivo salário de contribuição.

Passo 7

Selecione o código da alíquota com a qual deseja pagar o INSS.

Passo 8

Escolha a data de pagamento da sua GPS e clique em “Confirmar”.

Passo 9

Selecione a competência marcando o quadradinho ao lado esquerdo da data a ser paga. Se tudo estiver correto, clique em “Gerar GPS”.

Passo 10

Por fim, pague a sua guia:

- em uma lotérica;

- direto na agência do seu banco;

- no aplicativo da sua agência bancária; ou

- por internet banking.

Saiba! A data limite para o pagamento da sua guia é até o dia 15 do mês seguinte à competência que está sendo selecionada.

Por exemplo, se você selecionar o mês de agosto de 2024, terá até o dia 15 de setembro de 2024 para pagar sua GPS.

No entanto, como o dia 15 de setembro de 2024 cai em um final de semana (domingo), o pagamento da sua guia poderá ser efetuado até o dia 16/09/2024.

Sempre que a data de pagamento de uma guia cair em final de semana ou feriado nacional, o vencimento será prorrogado para o próximo dia útil.

Perguntas frequentes sobre pagar INSS com 20%

Confira as respostas de algumas perguntas frequentes sobre pagar INSS com 20%.

Quem paga 20% do INSS recebe quanto de aposentadoria?

Depende! Quem paga 20% do INSS sobre um salário mínimo, por exemplo, provavelmente receberá uma aposentadoria no valor de um salário mínimo.

Quanto é 20% do INSS?

Os 20% do INSS podem variar entre qualquer valor entre o salário mínimo e o teto.

Se você pagar o INSS pelo plano normal, sobre o salário mínimo, os 20% do INSS equivalerão a R$ 282,40 de R$ 1.412,00 (salário mínimo de 2024).

Quanto devo pagar de INSS para receber 2 salários ou mais?

Para receber dois salários mínimos ou mais, tudo vai depender da sua base de cálculo. Por isso, o ideal é que você faça um planejamento previdenciário com um advogado especialista.

Quanto devo pagar de INSS para receber 1 salário?

Depende! Para receber um salário mínimo de aposentadoria, você pode pagar o INSS sempre com uma alíquota sobre o valor do salário mínimo vigente.

Conclusão

Neste artigo, você aprendeu que pagar o INSS com a maior alíquota de todas, que é de 20%, não necessariamente garantirá a concessão da melhor aposentadoria.

Na realidade, o valor da sua aposentadoria dependerá da sua base de cálculo.

Você pode contribuir durante a maior parte do seu histórico contributivo com 20% sobre o salário mínimo, achando que vai receber uma aposentadoria alta, quando na verdade receberá um benefício exatamente igual ao mínimo.

Apesar de contribuir com 20% proporcionar algumas vantagens, como ter direito às aposentadorias por tempo de contribuição, que são as regras de transição, o ideal é apresentar sua situação para um advogado previdenciário.

Portanto, antes de gerar suas GPS (Guias da Previdência Social), prefira buscar auxílio jurídico, consultar um profissional e, se possível, fazer um planejamento previdenciário.

Gostou deste conteúdo? Espero que você tenha apreciado a leitura.

Aliás, ajude a evitar que seus amigos, conhecidos e familiares joguem dinheiro fora, contribuindo para o INSS de forma totalmente equivocada.

Aproveite e compartilhe este artigo.

Abraço! Até a próxima.

Compartilhe o conteúdo: